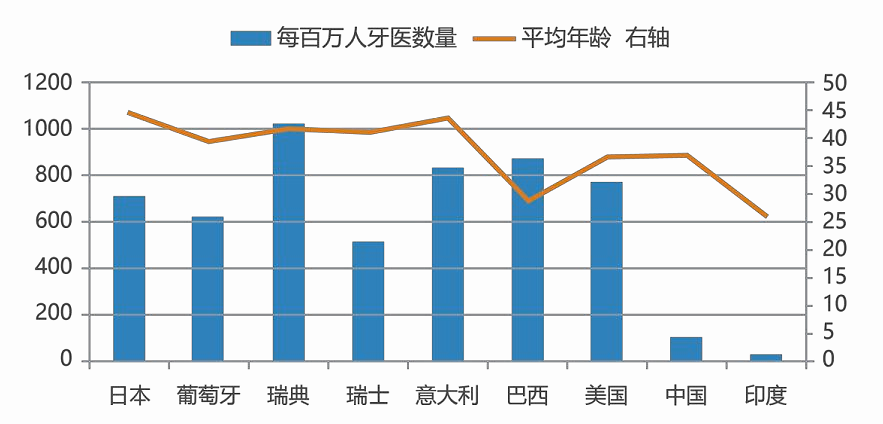

|

由国家卫生健康委国际交流与合作中心和中华口腔医学会共同主办的第25届中国国际口腔设备材料展览会暨技术交流会(Sino-Dental®2020)进行了线上发布。 会议汇集行业意见领袖,聚焦产业关心的话题和行业发展趋势,围绕疫情影响、行业信息数据、临床实践经验和前沿产业发展动态等话题展开了一场思维碰撞。 作为国际牙科产业峰会的重要环节,医趋势联合国家卫生健康委国际交流与合作中心发布了《全球视野下的中国口腔产业 —2020中国口腔产业数字化趋势调研报告》,并首次以“数字化”的视角深度解析口腔产业。 通过对口腔行业的分析,我们认为“数字化”正成为口腔行业未来发展的重要趋势,国内外口腔企业高度重视数字化业务布局,这也是今年选择“数字化”作为报告主题的重要原因。 报告从全球视野的高度,以数字化视角梳理不同环节中口腔产业核心细分领域的现状和未来发展趋势,为广大口腔行业从业者提供数据和发展思路,推动行业稳定有序的发展。

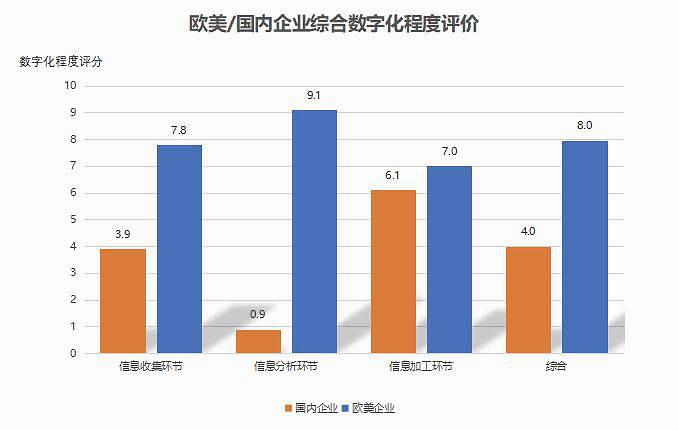

数字化程度较低的中国正在加速赶超 2019年,全球口腔产业规模约为276亿美元,相对2018年的259亿美元,全球口腔产业市场增长6.5%。 口腔产业的数字化水平决定了下游口腔临床服务的数字化服务水平的上限。 为更好地对比评估国内外口腔产业数字化水平,今年,综合专家意见和调研结果,我们对国内外口腔产业在信息收集、分析和加工三个环节的数字化水平进行了评估,综合评估欧美发达国家(含日韩澳等国家,下同)和中国口腔产业数字化的整体水平差异。 经过与专家与企业代表的交流,我们以10分为满分,选取产品研发水平、品牌认可度、企业规模和产业整合度四个维度,分别按30%、20%、20%、30%的权重,得出欧美发达国家与中国口腔数字化发展指数。 总体看,欧美与中国口腔产业数字化发展指数对比为8:4。

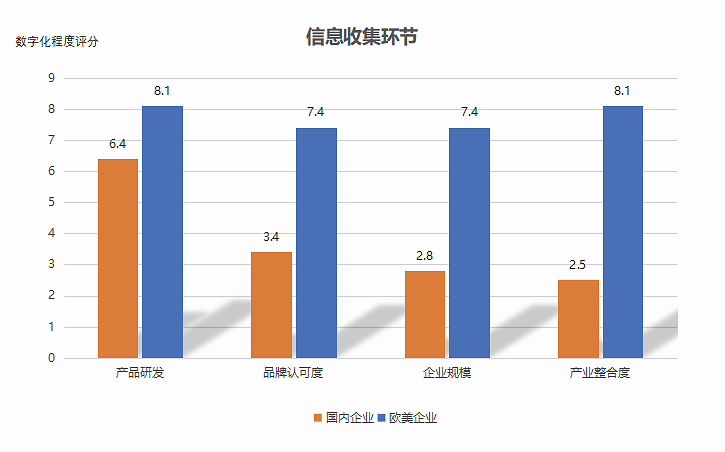

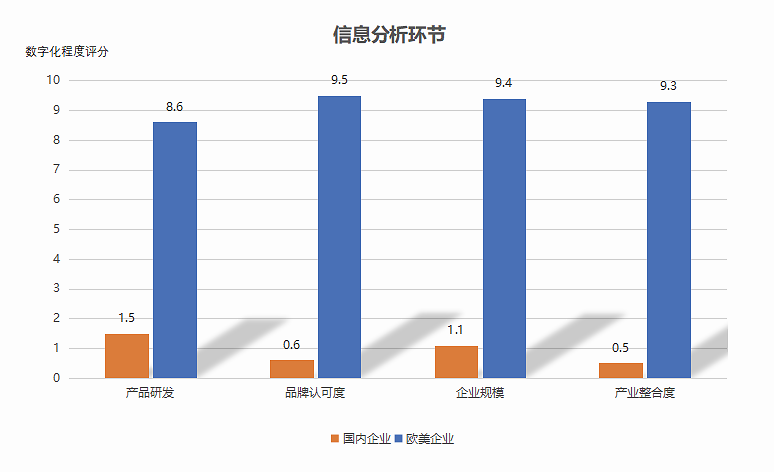

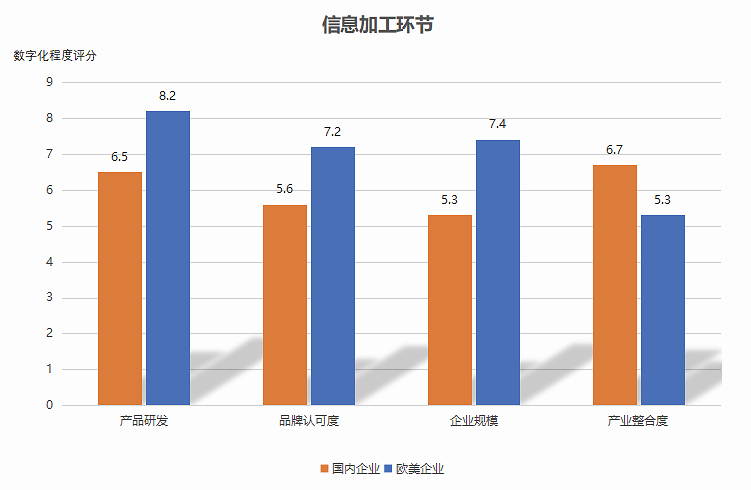

从这一数据从可以看出: 1.整体看,欧美国家口腔产业数字化水平高于中国,其中,双方在信息分析环节差距最大,而信息加工环节差距最小; 2. 虽然中国口腔产业数字化整体水平低于欧美国家,但在信息加工环节正在逐步赶超,在信息收集和信息分析环节也有更大的进步空间。 总体来看,中国口腔产业各环节的表现分别为:信息收集环节加速发展、信息分析环节刚刚起步、信息加工接近赶超。 信息收集环节数字化差异(欧美8 : 中国4):加速发展

欧美发达国家与中国的产业数字化程度在信息收集环节对比为8:4。近年来中国CBCT、口内三维扫描仪等数字化产品研发水平和服务的提升,一定程度上带动产业数字化水平的提升。 信息分析环节数字化差异(欧美9:中国1):刚刚起步

信息分析过程具体体现在口腔诊断设计软件。在这一领域,中国与国际先进水平有很大差距,数字化程度对比为9:1。目前中国从事相关研发的企业较少,主要为高校与企业联合开发,产品质量与认可度尚待市场检验。 信息加工环节数字化差异(欧美7:中国6):接近赶超

在加工环节,欧美发达国家与中国产业数字化程度对比为 7 : 6,是三个环节中最为接近的。中国工业加工的优势在这一环节得到了发挥:技工加工所的规模效应、氧化锆材料研发加工、数控切削与3D打印的快速发展使中国正在加工环节逐渐赶超国外。 综合上述三个环节和四个维度,目前,中国口腔企业在产品研发和品牌认可度方面取得了一定进步,产品质量、服务水平等逐渐获得临床端的认可。但是,在产业规模和口腔产业整合度方面,国内仍较国外有较大差距。 从上述对比可以看出,无论对于处于领先的欧美口腔企业,还是正努力赶超的中国口腔企业,在口腔数字化领域均大有可为。中国市场的潜力与全球的口腔数字化技术与商业创新将是驱动未来口腔产业整体发展的重要动力。 经济增长和互联网技术发展拉动中国市场需求,这包括:居民口腔消费能力与意愿逐渐提升、年轻人的美学意识提升、人口老龄化下老年人的口腔修复等多种需求。 但同时,国内口腔产业发展也面临一定挑战,突出表现在牙医数量不足及口腔教育滞后。 从牙医数量和市场需求来看,2019中国注册牙医数量约20 万,而从业牙医为注册的1.5倍,仍不能满足快速发展的市场需求。

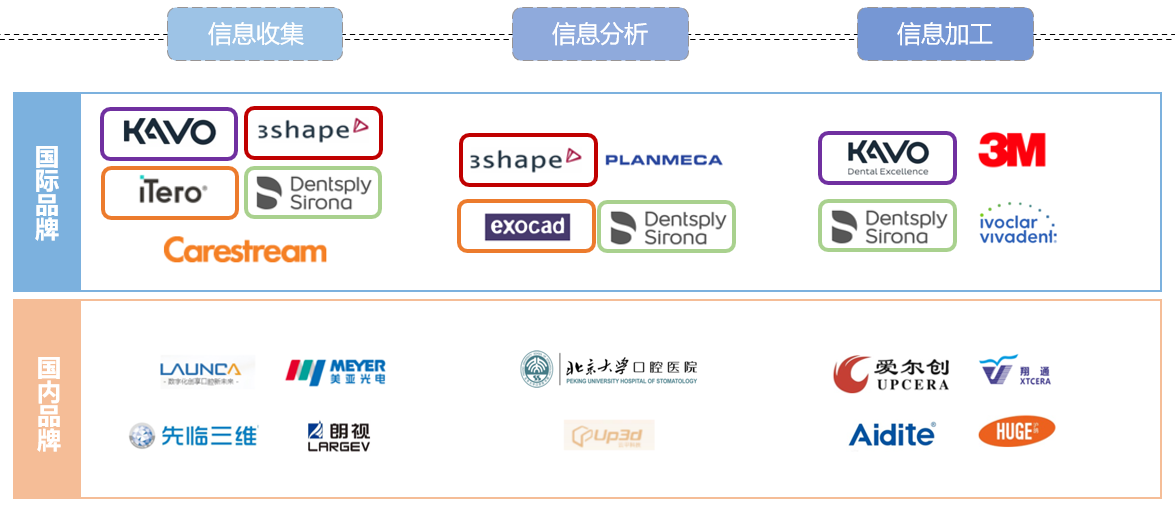

口腔教育方面,部分牙医及技工加工所技工缺乏足够的口腔数字化认知,制约了口腔数字化创新产品的推广应用。 中国口腔产业品牌图谱与数字化现状 本次口腔数字化产业调研将产业视角与临床视角相结合,以信息在临床数字化流程中形态的转变为线索,考察不同环节中口腔产业的现状,展现中国口腔产业数字化全貌,调研中涉及到的行业与企业包括(篇幅所限,仅列出部分企业):

1 信息收集环节:国内头部企业出现,国内外差距缩小 信息收集环节,以CBCT和口内三维扫描仪为例。 其中,CBCT的中国市场规模在30亿左右,增速20-30%左右。国产品牌以美亚光电、朗视、菲森为代表,而国际品牌则以卡瓦、登士柏西诺德、普兰梅卡、锐珂等为代表。

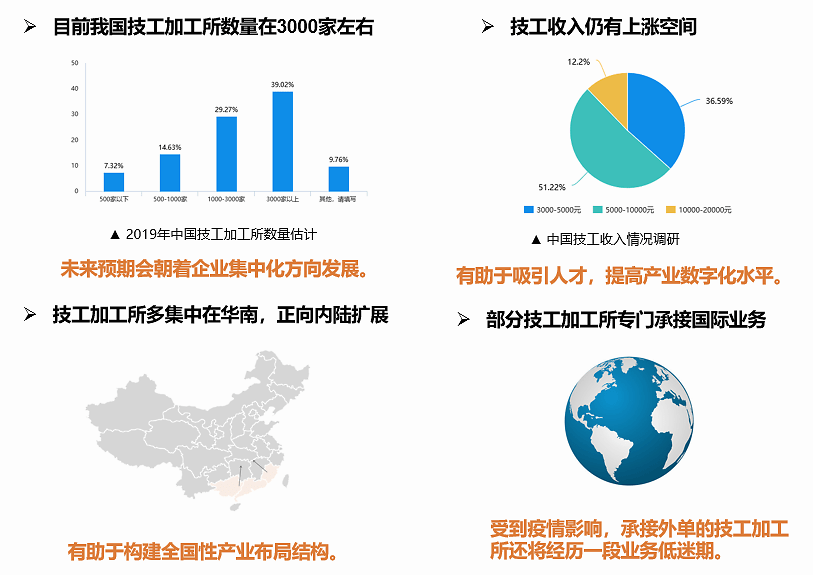

▲ CBCT 从对CBCT在中国近三年的市场规模平均增速的评估看,今年受访者的预期好于去年:约有36.21%的受访者认为今年的增长率为10%-20%,对比去年,约44.9%的受访者认为增速在1%-5%之间,今年业内对CBCT近三年的发展评估更加乐观。 同质化是目前国内CBCT市场面临的主要问题,市场的竞争将进一步白热化,头部企业可能通过“价格战”的方式争夺市场份额,而随着价格的降低,民营口腔机构的采购量有望上升,潜在市场机遇进一步扩大。 此外,随着国内口腔种植业务的快速增长,CBCT的业务量也有望进一步提升。 口内三维扫描仪方面,全球口内扫描的规模大约在3-5亿美元,而中国的规模约为3-5亿人民币。 其中,国外口内三维扫描品牌以3Shape、登士柏西诺德、爱齐科技、锐珂等为代表,占据高端产品市场。国内口内三维扫描企业起步较晚,规模小、数量少(不超过10家),呈现较高的市场集中度,代表企业有先临三维、郎呈、蓝野、频泰等。 在价格方面,国内外口扫产品价格差距明显,国内产品价格约为国外产品的一半。在销量方面,国内品牌有待进一步提高:2019年国内口内三维扫描仪销量约为3000-4000台,其中国内品牌仅占10%-15%。 虽然国内口扫产品在成像精度、速度、顺畅度、色彩、扫描头耐高温灭菌次数等方面逐步获得市场认可,但在与CBCT、口腔诊断设计软件等其他数字化产品的整合方面还与国际头部企业有一定差距,提升产品数字化协同效应是企业未来发展方向。 2 信息分析环节:口腔软件设计是国内短板 不同于信息收集环节中国国内企业的快速追赶,国内CAD软件的自主研发与市场应用刚刚起步,市面上使用的口腔CAD软件基本为国外产品。国外在该领域的代表厂商包括:3Shape, EXOCAD和普兰梅卡等。 目前,国内口腔软件研发面临投入大、收益低、版权保护不力等现实瓶颈,目前仅有部分高校和企业从事相关研发。但从中国口腔产业发展的完整度及信息安全角度考虑,仍需加强这一领域的研发。 3 信息加工环节:3D打印等新技术将获得进一步推广应用 信息加工环节中,我们今年重点调研了技工加工所及加工技术: 今年的报告首次加入了对重要而“低调”的技工加工所的调研,分析其在口腔产业数字化中的现状及遇到的问题。 根据我们的调研,在轰轰烈烈的口腔产业数字化浪潮里,我国3000多家技工加工所多少显得有些无奈:早在本世纪初,中国的技工加工所就通过引入数控切削设备开始了更新升级;之后,技工加工所又积极引入口腔3D打印技术。技工加工所效率因此得以提升,但其收益却没有得到明显改善。未来,发展特色加工业务将是行业的突破口。

目前,我国技工加工所已基本通过引入CAD/CAM实现了部分环节的数字化生产,但由于数字化替代不完整、人工成本过高、数字化培训滞后等原因,目前技工加工所仍然属于劳动密集型行业,利润率较低。未来,针对技工加工所的业务改造、重塑值得进一步关注。 加工技术总体上分为增材(3D打印)和减材(数控切削)两种技术。 3D打印技术在口腔领域得到越来越多的应用,如种植手术导板、隐形正畸透明矫治器的制作等。随着国内3D金属打印材料三类器械证的颁发,未来口腔3D打印材料和设备将得到进一步推广应用。 固定义齿、种植体的加工制作需使用数控切削技术,该技术已广泛应用于国内技工加工所。材料和设备方面,国内已经出现了爱尔创、爱迪特、深圳翔通等知名企业。随着口腔美学消费需求的旺盛,国内氧化锆材料的研发与生产也取得重大进展。 数字化种植和隐形正畸是口腔数字化的主战场 口腔产业数字化在口腔场景中有生动的体现,如去年报告中景气指数最高的口腔数字化种植和隐形正畸两领域。 1 动态手术导航进一步驱动口腔种植创新 我国口腔种植产业规模约40-60亿人民币,从产业规模来看,我国口腔种植产业尚处于发展初期,具有很大的增长潜力。 在数字化应用方面,除目前较为热门的静态种植手术导航,国内动态手术导航也不断发展创新。 口腔种植动态手术导航主要借助光学定位系统实时追踪患者口腔和手术器械的空间位置,通过计算机配准技术将患者口腔空间和虚拟影像匹配到一起,根据实际情况指引辅助医生完成手术,进一步提升手术精准度。 口腔动态手术导航技术正引起国内外企业的瞩目:2017年,全球仅有4家企业从事口腔动态手术导航技术研发,而到2019年,全球从事该项技术产品研发的企业已有10家。 未来,国外动态手术导航企业进入中国市场将是趋势,而竞争的重点在于如何使产品进一步满足临床的不同需求,提升产品的用户体验。 2 隐形正畸:正畸医生比商业“创新”更重要 目前,中国市场隐形正畸规模约为60亿。受美学前置的趋势影响,隐形正畸市场火爆。中国市场Top品牌集中度相对较高,第一梯队品牌隐适美 、时代天使占据了80%以上的市场份额。国产品牌正雅也在迅速增长。 近年来隐形正畸业务热度不减,包括互联网企业在内的国内外多家企业都在积极布局。这其中,部分企业关注在隐形正畸业务的消费属性和商业模式创新,却往往忽视了医生的作用。 而正畸医生在传递产品需求和参与诊疗两方面发挥着不可替代的作用,这远不是企业短期的融资与扩张可以替代的。 口腔产业整合是未来趋势 欧美的口腔企业基于自身优势,可以通过自研、并购等方式完善数字化流程各环节上的产品和业务,降低业务摩擦成本,强化产品协同效应。 由于起步较晚,目前大多数国内企业主要专注于数字化流程的单个环节产品的研发与市场推广,但因为尚缺乏面向全产业链的布局,产品的优势仅体现在单个环节,数字化产品的组合协同效应弱于头部跨国企业。 值得注意的是,国内部分从业者已经意识到了这一问题,正通过产业层面的并购或业务拓展,打破各环节间的壁垒,实现产业整合。随着国内部分头部口腔企业的崛起以及资本市场对口腔行业的关注,预计将会出现更多针对口腔上游企业的投资并购。 经过医趋势对口腔产业连续三年的观察和调研,我们认为,即使受到疫情影响,口腔产业仍然充满机遇与创新,未来大有可为! 口腔产业的机遇来自数字化技术持续迭代对产业格局、商业模式的重塑,表现在口腔数字化技术的创新研发、口腔数字化设备与材料的进化、口腔产业的并购整合机遇、口腔数字化场景拓展以及口腔数字化人才的培养等多个维度。每个维度中爆发的创新都将极大地推动行业的进步! 我们十分有幸,能够亲眼见证口腔产业数字化的推进。 我们十分荣幸,能够亲身参与到口腔产业数字化变革的进程中。 未来,我们将持续发布《中国口腔行业趋势报告》,推动中国口腔产业健康发展。

口腔产业正以永不停息的姿态向前进军,未来已来,让我们共同期待口腔产业为我们带来更多惊艳! |

倍至亮相第27届中国国际口腔器材展览会,

倍至亮相第27届中国国际口腔器材展览会, 拥抱数字浪潮:联耀医疗与盖德口腔黄懽医生

拥抱数字浪潮:联耀医疗与盖德口腔黄懽医生 登康口腔引领口腔护理变革 《中国口腔健康

登康口腔引领口腔护理变革 《中国口腔健康 口腔连锁再掀热潮 咿呀集团完成融资同期并

口腔连锁再掀热潮 咿呀集团完成融资同期并 瑞典卡罗林斯卡医学院发现严重口腔感染中最

瑞典卡罗林斯卡医学院发现严重口腔感染中最 共享科技之美!Nobel Biocare

共享科技之美!Nobel Biocare 苏州市华夏口腔医院“920全国爱牙日”系

苏州市华夏口腔医院“920全国爱牙日”系 业内同仁相聚华润紫竹药业“健康中国 美好

业内同仁相聚华润紫竹药业“健康中国 美好 一晤未来携手妈妈网,联合百人医生共倡儿童

一晤未来携手妈妈网,联合百人医生共倡儿童 黑格科技持续发力!东北口腔展多方位展示齿

黑格科技持续发力!东北口腔展多方位展示齿 鼎植口腔向香港儿童及青少年

鼎植口腔向香港儿童及青少年 上海口腔机构哪个好?上海鼎

上海口腔机构哪个好?上海鼎 贝施美获LM种植系统组件官

贝施美获LM种植系统组件官 标准化VS个性化:统一SO

标准化VS个性化:统一SO 2026上海种植牙价格优惠

2026上海种植牙价格优惠 西安诺贝尔牙科连锁:以专业

西安诺贝尔牙科连锁:以专业 智聚蓉城,共植未来——Bi

智聚蓉城,共植未来——Bi 从深海到国民口腔护理:白惜

从深海到国民口腔护理:白惜